Doppik (Doppelte Buchführung in Konten) nennt man es im öffentlichen Dienst, wenn man von kaufmännischer Buchführung spricht. Für Insider im öffentlichen Dienst ist das seit Jahren ein heiß diskutiertes Thema. Outsider kennen das Problem meist nicht. Wie kam es dazu? Was ist das Problem? Wie konnte das passieren? Sehen wir es uns die historische Entwicklung an. Sehen wir uns an, wie der Staat präzise für Unternehmen aller Größe bundeseinheitlich Vorgaben der Rechnungslegung machen kann. Wundern wir uns gemeinsam, welch grauenhaftes Schuhwerk der Schuster trägt. Schauen wir uns an, wie man es auch besser machen kann. Und machen wir einen Vorschlag, um voranzukommen bei der Transparenz, die wir brauchen, um unsere Schulden endlich in den Griff zu bekommen.

Historische Entwicklung

Man geht heute davon aus, dass die Ursprünge der globalisierten Weltwirtschaft im fruchtbaren Zweistromland zwischen Euphrat und Tigris in Mesopotamien liegen in der Obed-Zeit von 5500-3500 vor Chr. Es gelang den fruchtbaren Boden so effizient zu bewirtschaften, dass man nicht mehr kleinagrarisch von der Hand in den Mund lebte (wie zur gleichen Zeit die germanischen Stämmen, die in den Wäldern auf den Bäumen hockten und von Wotan und seiner Vielweiberei träumten), sondern Überschuss erwirtschaftete. Der Überschuss, dass man mehr Menschen ernähren konnte, als man zur Erzeugung der Ernährung brauchte, führte zur funktionalen Differenzierung. Man schuf sich einen von der Feldarbeit befreiten König, Soldaten (die das durchsetzten) und Beamte, die das verwalteten. Auf Tontafeln hielt man fest, wie viel Ernteertrag der Bauer erwirtschaftete, um daraus die Steuern zu berechnen. Viel hat sich daran nicht geändert.

Die fruchtbaren Getreidesorten verbreiteten sich überall im fruchtbaren Halbmond von Mesopotamien (heute Irak), Syrien, Phönizien, Palästina bis hin nach Ägypten. Also deckungsgleich mit dem Gebiet der Nomadenstämmen aus Ur, die ihre Wander-Erlebnisse (Ur, Babylon, Garten Eden, Berg Ararat, Sinai, Ägypten) im Alten Testament zusammenfassten und heute in Palästina siedeln.

Hier im Morgenland finden wir die Wurzeln der abendländischen Kultur. In Ägypten finden wir dann auch folgerichtig die Tontafeln durch Papyrus abgelöst. Alexandria in Ägypten mit der weltberühmten antiken Bibliothek wie auch Phönizien, deren weltberühmten Händler Karthago gründeten, waren auch deshalb so wichtig, weil hier die Handelsrouten der Kamelkarawanen endeten, die westlich und östlich an der arabischen Halbinsel entlang gingen und das Mittelmeer mit dem fernen Osten (Indien und China) verband, wenn man nicht über Land die Seidenstraße nach China nutzen wollte.

Griechenland und Rom seien hier für unsere Zwecke übersprungen und gleich zu Venedig gegangen. Im Hochmittelalter buhlten Genua und Venedig um die Vorherrschaft im Mittelmeer. Als die Kreuzritter im vierten Kreuzzug ihre Schulden für die Überfahrt nach Ägypten nicht zahlen konnten, lenkten die Venezianer sie von Ägypten weg und brachten sie über Byzanz ins gelobte Land. Allerdings mussten sie für die Überfahrt militärische Dienstleistungen erbringen, so dass Venedig das östliche Mittelmeer beherrschte.

Der Venezianer Marco Polo (1254-1324) gehörte  noch zu den klassischen Kaufleuten, die mit Ware von Marktflecken zu Marktflecken wanderten und dort tauschten. Allerdings brachten seine Nachrichten als Fernhändler aus China, in das er über die Seidenstrasse hinkam und über Indien und Arabien wieder zurück, die Händler in Venedig in Verzückung. Der Trieb (heute würde man sagen Gier) waren so groß, dass noch der Genuese Columbus auf der Suche nach dem direkten Seeweg nach China in Marco Polos Beschreibung Rat suchte.

noch zu den klassischen Kaufleuten, die mit Ware von Marktflecken zu Marktflecken wanderten und dort tauschten. Allerdings brachten seine Nachrichten als Fernhändler aus China, in das er über die Seidenstrasse hinkam und über Indien und Arabien wieder zurück, die Händler in Venedig in Verzückung. Der Trieb (heute würde man sagen Gier) waren so groß, dass noch der Genuese Columbus auf der Suche nach dem direkten Seeweg nach China in Marco Polos Beschreibung Rat suchte.

Oberitalien mit Genua, Florenz und insbesondere Venedig hatten immense Bedeutung für die Entwicklung des globalen Handels: Einerseits beherrschte man (bis zur Entdeckung Amerikas) die Seewege im Mittelmeer (und über Arabien bis nach China), andererseits fand das oberitalienische Tuch (bis zum verstärkten Markteintritt der Engländer) Absatz nördlich der Alpen, insbesondere über das Handelszentrum in Brügge.

Die Geschäfte wurden so intensiv, dass die Kaufleute sesshaft wurden, für den Fernhandel Kontore gründeten, wo ihre Mitarbeiter vor Ort tätig waren und sich ein globalisierter, bargeldloser Zahlungsverkehr entwickelte. Aus manchen Kaufleuten wurden dann Bankiers. So finden wir die ältesten doppelten Buchführung von Kaufleuten in Genua und Venedig im 13. Jahrhundert. Aus Florenz sind uns die Medici (siehe Bild mit Cosimo de‘ Medici), Bardi und Peruzzi bekannt. Die Peruzzi gingen 1343 bankrott als Eduard III. den ersten Staatsbankrott hinlegte, als er seine Kredite für die Finanzierung des 100-jährigen Kriegs nicht bedienen konnte. Die Medici dagegen hielten sich einige hundert Jahre als Kaufleute und Bankiers und schenkten der Nachwelt als Mäzene prächtige Kunstwerke, die heute den Kern des Tourismusgeschäftes in Florenz ausmachen.

Die Geschäfte wurden so intensiv, dass die Kaufleute sesshaft wurden, für den Fernhandel Kontore gründeten, wo ihre Mitarbeiter vor Ort tätig waren und sich ein globalisierter, bargeldloser Zahlungsverkehr entwickelte. Aus manchen Kaufleuten wurden dann Bankiers. So finden wir die ältesten doppelten Buchführung von Kaufleuten in Genua und Venedig im 13. Jahrhundert. Aus Florenz sind uns die Medici (siehe Bild mit Cosimo de‘ Medici), Bardi und Peruzzi bekannt. Die Peruzzi gingen 1343 bankrott als Eduard III. den ersten Staatsbankrott hinlegte, als er seine Kredite für die Finanzierung des 100-jährigen Kriegs nicht bedienen konnte. Die Medici dagegen hielten sich einige hundert Jahre als Kaufleute und Bankiers und schenkten der Nachwelt als Mäzene prächtige Kunstwerke, die heute den Kern des Tourismusgeschäftes in Florenz ausmachen.

Die Geschäfte der Kaufleute würden immer voluminöser und langwieriger. Finanzierungen von Handelsexpeditionen erstreckten sich über mehrere Jahre (Perioden), das dass die daraus resultierenden Risiken auch in der Buchführung abgebildet werden mussten. Wie die Risiken aussahen, hat William Shakespeare sehr schön in seiner Komödie „The Merchant of Venice“ (Der Kaufmann von Venedig) im Konflikt Shylock versus Antonio beschrieben. Wie die kaufmännische Buchführung dazu aussah, hat der Florentiner Luca Pacioli (im Bild links), ein Freund Leonardo da Vincis, 1494 in einer „Abhandlung über die Buchhandlung“ gezeigt. Pacioli war nicht der Erfinder der venezianischen Buchführung, aber er bettete sie in ein mathematisches Lehrbuch, so dass sie noch mehr Verbreitung fand. Siehe wikipedia: „Das Buch enthält die erste geschlossene Darstellung der „Venezianischen Methode“ (doppelte Buchführung), wie sie zu diesem Zeitpunkt wahrscheinlich von den Venezianern und Medici verwendet wurde.“

Pacioli war nicht der Erfinder der venezianischen Buchführung, aber er bettete sie in ein mathematisches Lehrbuch, so dass sie noch mehr Verbreitung fand. Siehe wikipedia: „Das Buch enthält die erste geschlossene Darstellung der „Venezianischen Methode“ (doppelte Buchführung), wie sie zu diesem Zeitpunkt wahrscheinlich von den Venezianern und Medici verwendet wurde.“

Man sagt, dass der in Venedig ausgebildete Hauptbuchhalter des Augsburger Fuggerhauses, Matthäus Schwarz, die doppelte Buchführung nach Deutschland brachte, wo die Fugger 1511 die erste Bilanz vorlegten. Sie breitete sich auch in der deutschen Hanse aus. Preußen fand sie so gut, dass man sie 1794 ins Allgemeine Preußische Landrecht übernahm und die zur Pflicht für Kaufleute machte. Bei der Modernisierung des Aktienrechts 1884 sie wurde dann im Handelsgesetzbuch auch übernommen. 1891 wurde dann die doppelte Buchführung im Einkommenssteuergesetz die Steuererklärung mit der Handelsbilanz gekoppelt. Und so sieht die Buchführung im Wesentlichen noch heute aus.

Der Jahresabschluss nach dem Handelsgesetzbuch (HGB)

Das Grundprinzip der doppelten Buchführung ist nach der Erstellung der Eröffnungsbilanz jeden Buchungssatz zunächst im Journal zu erfassen und immer zwei Konten zu berühren (Soll und Haben). Aus dem Journal geht es dann ggf. über Nebenbücher (Material, Personal, Kasse, usw.) in das Hauptbuch, das am Ende der Periode abgeschlossen wird.

Die folgende Abbildung zeigt die harmonische Ästhetik, wie sie die venezianische Buchführung auch in das preußische Handelsgesetzbuch eingeführt hat. Im Jahresabschluss finden wir Bilanz und Gewinn- und Verlustrechnung (kurz GuV oder G+V). In der Bilanz sehen wir rechts, wo das Kapital herkommt, links wie es verwendet wird. Von oben nach unten ändert sich die Fristigkeit oder Liquidität: langfristiges steht oben (Immobilien oder Eigenkapital), kurzfristiges unten (Kassenbestand oder kurzfristige Kredite). Die Bilanz muss immer ausgeglichen sein, also links und rechts der gleiche Saldo sein.

Über die Gewinn- und Verlustrechnung verändern wir die Bilanz in der laufenden Periode. Abwertungen des Anlagevermögens gehen als Abschreibungen in den Aufwand, der Gewinn (Verlust) vergrößert (verkleinert) das Eigenkapital. So sieht man auf einen Blick, wie von Periode zu Periode gewirtschaftet wurde. Hier findet der öffentliche Dienst tausend Ausflüchte, warum das bei ihm nicht geht, was bei Unternehmen geht:

Er sei nicht Gewinn orientiert. Am Gewinn oder Verlust sieht man, ob das Eigenkapital (vom öffentlich Dienst mit spitzen Fingern „Nettoposition“ genannt) größer oder kleiner wird.

Er könne sein Vermögen nicht bewerten, da es auf dem Markt nicht liquidiert werden könne und er habe kein Eigenkapital. Eigentlich auch kein Problem. Bei der Eröffnungsbilanz bewertet man das Vermögen (irgendwie), zieht davon ab die Verbindlichkeiten und hat das Eigenkapital. Wehe wenn es negativ ist. Mutige Politiker trauen sich das, wie Roland Koch in Hessen, der 2009 mit 58 Mrd € negativem Eigenkapital eröffnete. Damit wird man leben müssen.

Man sieht bei dem Fremdkapital auch Pensionsverpflichtungen, wenn man sie nicht an eine externe Pensionskasse ausgelagert hat. Haben Sie schon mal auf einen Blick die Verschuldung des Bundes inklusive seiner Pensionsverpflichtungen gesehen? Ich will ein weiteres Beispiel eine mutigen Mannes geben, das die Dimensionen der Pensionsproblematik zeigt. Arnold Schwarzenegger zeigte in einem Artikel für das Wall Street Journal, dass die Pensionsverpflichtungen des Staates Kaliforniens mit den aktuellen Randbedingungen nicht bezahlbar sind.

Das dramatische Anschwellen der Pensionslasten liegt in Kalifornien daran, dass bislang Pensionsversprechungen in fester Höhe gemacht werden unabhängig von den Einzahlungen, während in Deutschland die Umlagerentenversicherung (Pay-as-you-go) nur das auszahlt, was aktuell auch hereinkommt. Ein normaler Industriebetrieb weist solche Pensionsrisiken in den Pensionsrückstellungen auch für die nächsten 10 und 20 Jahre aus. Wüssten Sie, in welchem Werk Sie nachsehen müssten, wenn Sie wissen wollen, wie sich die Pensionslasten der Bundesbeamten in den nächsten 10 Jahren entwickeln? Haben Sie schon mal eine Bundeskanzlerin oder einen Ministerpräsidenten im Handelsblatt schreiben gesehen, dass es so mit den Pensionszusagen für unsere Beamte nicht weiter gehen kann, weil das nicht finanzierbar ist und man das jetzt ändern wird?

Erstellt man eine Bilanz und eine GuV (und nach IFRS noch zusätzlich eine Cash-Flowrechnung), dann ist das das externe Rechnungswesen. In der Wirtschaft wird das von einem Wirtschaftsprüfer mit öffentlichem Glauben testiert (oder nicht). Das ist seit dem Mittelalter so. Die Bilanzen sind dann einerseits Grundlage für die Kreditwürdigkeit (Bonität) bei Banken und anderen Gläubigern. Entweder wird man extern gerated (wie zum Beispiel die Bundesverwaltung der USA 2011 in der Kreditwürdigkeit von Standrad & Poors herabgestuft wurde) oder die Banken raten intern wegen Basel II (oder III), da von der Kreditwürdigkeit ihrer Kunden die Zinsen für Kredit der Banken bei der Bundesbank abhängen (also beim Buchgeld drucken oder Geldmengen erweitern). Zudem freuen sich die Aktionäre oder Gesellschafter, wenn eine saubere Buchführung ihnen Gewinne zeigen, die dann ausgeschüttet werden können oder investiert werden können. Als Dritter verlässt sich auch der Staat auf die Bilanz. Mit ein paar kleinen Änderungen wird der Jahresabschluss dann als Bemessensgrundlage für die Kapitalertragssteuer und die Gewerbesteuer (für die Kommunen ganz wichtig) genommen.

Nun ist das Aufstellen eines testierten Jahresabschlusses eine Menge Arbeit. Für die Veröffentlichungspflicht aber hat der Gesetzgeber im Handelsgesetzbuch HGB klare Größenklassen definiert, an denen sich die Berichtspflicht orientiert. Grundsätzlich gilt: ganz große müssen viel erklären, um ihre Eigner und Gläubiger zu schützen (in Deutschland legt man mehr Wert auf den Schutz der Gläubiger, im anglomerikanischen Erlebnisraum mehr auf die Eigentümer, da dort das Aktienwesen viel verbreiteter ist als Finanzierungsquelle statt Krediten) . Bei kleineren Unternehmen muss man allerdings aufpassen, dass man nicht gegen den Datenschutz verstößt, weil man personenbezogene Daten des Eigentümers veröffentlicht. Deshalb müssen diese weniger zeigen. Die Größenklassen nach §267 HGB zeigt die folgende Abbildung:

Ganz kleine mit weniger als 500.000 € Jahresumsatz und weniger als 50.000 € Überschuss lässt man außen vor und sagt zur Steuerfestsetzung reicht eine Einnahme-/Überschussrechnung (EÜR). Man erfasst Einnahmen und Ausgaben einer Periode, holt sich aus einem Anlagespiegel noch Abschreibungen und schon liegt der Überschuss fest.

Je kleiner also ein Unternehmen ist, desto weniger muss es der Öffentlichkeit zeigen. Vor ein paar Jahren hat der Gesetzgeber nun etwas völlig faszinierendes gemacht, was man neudeutsch Open Data nennen würde. Die Unternehmen sind nicht nur verpflichtet, ihre Jahresabschlüsse im Registergericht zu hinterlegen. Sie müssen sie elektronisch veröffentlichen. Kleine Kapitalgesellschaften nur die Bilanz, große auch die GuV und den Lagebericht. Und das schönste ist: jedermann kann sie kostenlos im elektronischen Bundesanzeiger nachlesen, der vom Bundesjustizministerium herausgegeben wird: Elektronischer Bundesanzeiger. Hier kann sich jeder schlau machen und bedienen, wenn er z.B. Bilanzbenchmarks durchführen will, um zusehen, wer effizienter und effektiver arbeitet. Ein Wunderwerk von Normenklarheit und Transparenz.

Hier ist als Beispiel ein Ausschnitt aus dem Jahresabschluss der Deutschen Telekom AG (entnommen aus dem elektronischen Bundesanzeiger). Die Aufstellung erfolgt nicht nach HGB sondern nach IFRS (International Financial Reporting Standards), also kurzfristige Positionen zuerst, langfristige später.

In der GuV sieht man, dass 2010 bei 62 Mrd. € Umsatz fast 1 Mrd. € Ertragssteuern gezahlt wurden (bezogen auf den Bund als großem Eigentümer ein In-Sich-Geschäft 🙂 .

Auch wird im Jahresabschluss 2010 der Deutschen Telekom AG eine Kapitalflussrechnung (Cashflow-Statement) gezeigt

Man sieht, dass man auch bei einem großen Konzern mit 250.000 Mitarbeitern sein finanzielles Ergebnis in kaufmännischer Buchführung ordentlich darstellen kann.

E-Bilanz

Und weil das so schön funktioniert mit dem Abschluss nach dem HGB für alle gleich und mit ELSTER für die Einkommensteuer und die Umsatzsteuervoranmeldung, hat der Staat gesagt, da setzt ich ich noch einen drauf: seid so nett und schickt mir Eure Bilanzen elektronisch: E-Bilanz. Damit ich die Steuerfestsetzungen mit IT unterstützen kann und alle Bilanzen in ein Datawarehouse packen kann, um auffällige Besonderheiten automatisch ermitteln zu lassen. Finde ich toll. Bürokratieabbau und Chance zur Effizienzerhöhung. Sogar ohne Qualsignatur. Manche sagen, dass mit den Abweichungen vom HGB und dem elektronischen Anschluss an alle Finanzbuchhaltungen der Wirtschaft ein Milliardenaufwand entsteht (siehe heise: Wirtschaft wettert gegen Einführung der E-Bilanz). Wieder andere sagen, dass die zusätzliche Datenerhebung ein erheblicher Bürokratieaufbau (178 Pflichtfelder statt 23) darestelle und ein Totalrückzug wie bei ELENA drohen könnte. Aber der Ansatz, standardisierte Verfahren bundeseinheitlich elektronisch abzuwickeln, ist m.E. der richtige.

Nun könnte man denken, der Staat weiß als Gesetzgeber exakt, wie man ordentlich kaufmännische Buchführung erbringt, Rechnung legt und Transparenz schafft. Man könnte denken, dann schauen wird dort nach, was er mit unseren Steuern gemacht hat, wo wir Eigentümer und Kunde zugleich sind. Weit gefehlt. Sehr weit gefehlt.

Kameralistik

Der Begriff Kameralistik leitet sich ab von der Kammer, in der die Schatztruhe steht. Auch der Schatzmeister (englisch Treasurer) und der Kämmerer haben ihren Namen daher. Die kameralistische Buchführung wurde erst nach der kaufmännischen entwickelt. Sie zeigte sich erstmals 1762 durch den österreichischen Hofrat Puechberg.

Der Haushalt besteht aus einem Verwaltungshaushalt (Einnahmen und Ausgaben) und einem Vermögenshaushalt (Vermögen und Schulden). Wesentlicher Unterschied zur kaufmännischen Buchführung ist, dass Ein- und Auszahlungen nicht periodengerecht abgegrenzt werden (z.B. gehen bei der kaufmännischen Buchführungen Auszahlungen für eine Leistung, die in der nächsten Periode erbracht werden, als Aufwand in die nächste Periode nicht in die aktuelle). Auch wird der Ressourcenverbrauch nicht periodengerecht abgebildet (z.B. werden Abschreibungen (Minderung des Vermögenswertes) nur im Vermögenshaushalt abgebildet, während der ordentliche Kaufmann sie auch Aufwendung in der GuV zeigt). Der Staat führt seine Bücher also wie der Unternehmer, der wegen seiner geringen Umsätze nur eine Einnahmeüberschussrechnun (EÜR) durchführt. Früher gab es dafür die Bezeichnung Minderkaufmann im HGB:

§ 4 Minderkaufmann

(1) Die Vorschriften über die Firmen, die Handelsbücher und die Prokura finden keine Anwendung auf Personen, deren Gewerbebetrieb nach Art oder Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordert.

Der Minderkaufmann ist im HGB ersatzlos gestrichen worden, aber der Staat führt sein Bücher noch wie selbiger.

Während der Kaufmann sein externes Rechnungswesen nur im Nachhinein offenbaren und je nach Größe testieren muss und er zur Budgetierung nicht verpflichtet ist, steht bei der öffentlichen Hand der Haushaltsplan im Vordergrund. Lustvoll wird der Haushalt aufgestellt und über die Höhe der Neuverschuldung im politischen Raum gestritten. In den USA ist es im Bundesbudget üblich, dass nur 50% der Ausgaben durch Einnahmen gedeckt sind, der Rest wird durch neue Schulden bezahlt. Das führte nun zur Abwertung der Kreditwürdigkeit von AAA auf AA- (siehe Financial Times Deutschland „S&P wird USA das „AAA“ jahrelang verweigern. Die Ratingagentur erwartet für eine bessere Bonitätsbewertung eine sinkende Schuldenlast bis 2021″) und damit zur Verteuerung von Zinsen. In Deutschland ist die Kreditwürdigkeit noch hoch, die Zinsen niedrig, also wird noch lustig weiterverschuldet.

Der Haushaltsplan wird in Kapiteln und Titeln mit hoher Detailtiefe aufgestellt und man verliert die Übersicht, wie die Verschuldung steigt und welche Pensionslasten man sich durch die Auszahlungen einhandelt (in einem Land mit abnehmender Bevölkerung steigende Pensionslasten und Schulden aufzubürden ist katastrophal). Der Haushaltsvollzug ist dann weniger interessant, es sei denn, die neuen Schulden reichen immer noch nicht aus, um die Ausgaben zu decken, dann kommt es zu Nachtragshaushalten. Die Haushaltsrechnung wird nicht von allen Gebietskörperschaften in ein zentrales Register gemeldet wie bei dem elektronischen Bundesanzeiger für alle Unternehmen der Wirtschaft (ohne „Minderkaufleute“). Man muss sie verstreut über die ganze Republik über alle Ebenen (Bund, Länder, Kommunen) suchen. Dennoch findet man sie manchmal auch elektronsich wie hier am Beispiel des Bundes für 2010 (Seite2) gezeigt wird:

{kind=link}

Schnell ist zu erkennen, dass die Neuverschuldung 36 Mrd. € geringer ausgefallen ist als vom Finanzminister geplant, aber 10 Mrd. € mehr als 2009. Und für 11,4% der Ausgaben hat der Bund keine Einnahmen sondern leiht sich Geld. Im Gegenteil. Ende 2009 beschloss er, leistungslos den Hoteleigentümern jedes Jahr eine Milliarde € zu schenken durch Herabsetzung der Mehrwertsteuer für einen Teil des Umsatzes diese Betriebe.

Weiter unten erfährt man dann, dass für das Verteidigungsministerium 32 Mrd. € und für die Bundesschuld 34 Mrd. € ausgegeben wurden. Man erfährt nicht, wie das Verteidigungsministerium eine Umstrukturierung ohne Bedrohungsanalyse machen konnte, wie kritisch reflektiert wird, dass die Bundeswehr seit 10 Jahren sieglos in Afghanistan ist oder warum immer noch Panzer in der Lüneburger Heide fahren, obwohl die nur in Saudi-Arabien zur Bekämpfung von Bürgern gebraucht werden. Man erfährt nur, wie die Abweichung von Ist zu Soll sich entwickelt hat. Nicht ausgewiesen wird aber wie in der einfachen Bilanz des HGBs, wie sich Schulden und Pensionslasten entwickelt habenim Vergleich zu Vorperiode. Eine Konzernbilanz, in der auch alle Beteiligungen des Bundes konsolidiert wären, gibt es auch nicht. Aber man erfährt in großer Detailtiefe auf fast 1.500 Seiten spannende Dinge wie z.B. dass die Pensionszahlungen an ehemalige Bedienstete der Deutschen Zündwaren-Monopolgesellschaft 26.251,09 € weniger ausmachten als geplant.

Zusammenfassend kann man sagen, dass dieses Rechenwerk nicht geeignet ist, um dem Eigentümer (dem Bürger) Rechenschaft über wesentliche Ergebnisse der Tätigkeit zu geben oder dem Gläubiger Aussichten über die Kreditwürdigkeit zu geben. Zum Steuern eignet sich das Rechenwerk auch nicht, da wesentliche Dinge fehlen (wie die Entwicklung der Verschuldung). Gerade noch erkennbar ist, dass es auch 2010 nicht gelungen ist, eine Trendumkehr in Richtung Schuldenbremse oder gar ausgeglichenen Haushalt zu erwirken, sondern im Gegenteil die Verschuldung beschleunigt stiegt.

Neues Steuerungsmodell (NSM) / New Public Management (NPM)

In den 1980er Jahren schwappten neoliberale Reformwellen durch den angloamerikanischen Raum. Reagen und Thatchter wollten die ausufernde Staatsverschuldung eindämmen und die Steuern (insbesondere für die Reichen) senken. Dem Taylorismus und der Weber’schen Bürokratisierung setzten sie eine Verschlankung des Staates, eine Privatisierung von Staatstätigkeiten (Bahnen und Busse, Post, Telekommunikation, Wasser, Strom, Müll, usw.) und eine Änderung des Management Stils entgegen. Clinton und Blair setzten das fort, in einigen anderen Ländern setzte man darauf auf wie der Schweiz oder Neuseeland. Das New Public Management in Neuseeland wurde auch Vorbild für das Neue Steuerungsmodell (NSM) in Deutschland.

Bis auf die Umverteilung von unten nach oben scheiterten fast alle Reformbemühungen: die öffentliche Infrastruktur verrottet (Unfälle im Schienenverkehr um London, in New Orleans brechen die Deiche), die Gesundheitswesen sind weiter reformbedürftig, die öffentliche Verschuldung ist rasant gestiegen (auch durch enthemmte Kriege von Reagen, Thatchter, Clinton, Blair). Allein beim Management Stil hat es leichte Änderungen ergeben.

Fördert die Kameralistik einen Hang zum reinen Liquiditätsmanagement, so zeigt die Doppik besser den tatsächlichen Ressourcenverbrauch. Aber anstatt einfach das Jahrhunderte lang bewährte Rechnungswesen des HGBs auch anzuwenden und wie die Wirtschaft darauf basierend einen Budgetierungsprozess zu führen, erbastelte man sich kunstvolle theoretische Lösungen, die nirgends auf der Welt Evidenz gezeigt hatten (im Gesundsheitswesen ist es völlig undenkbar, unbewiesene Medizin ohne Evidenz einzusetzen und von den Versicherten bezahlen zu lassen, aber in der Politik geht das). So wurde das externe Rechnungswesen um ein internes Rechnungswesen ergänzt. Man baute eine nicht standardisierte KLR (Kosten- und Leistungsrechnung) und setzte daraus abgeleitete Produkte auf. Also zum Beispiel als Produkt: ein Kitaplatz für einen Monat, 1 km Straße oder die Betreuung eines Gefangenen im Knast für ein Jahr. Dann glaubte man, dass kamerale Haushaltspolitiker, die vorher in den Mysterien der Kapitel und Titel der Ein- und Auszahlungen wie ein Minderkaufmann gepokert hatten, nun rational würden und der Verwaltung vorgeben würden, welche Produkte sie zu produzieren hätte und welche Ressourcen dafür insgesamt eingesetzt werden dürften. Das ging fürchterlich in die Hose.

Mittlerweile gibt es Gutachten oder Meinungen, die sagen, dass die Einführung des NSM/NPM keine Verbesserung gebracht hat, sondern eine Aufblähung der Bürokratie ohne die zugehörigen Effizienzgewinne (Bogumil, Hörrmann).

Manche Kritiker sagen, dass die Gründe für das Scheitern daran lägen, dass der Staat nun mal die Zielsetzung hätte, sich am Gemeinwohl zu orientieren statt am Gewinn wie die Wirtschaft. Das mag für den Zweck dienen, erklärt aber nicht die Unfähigkeit, bewährte Werkzeuge zu benutzen. Der Staat nutzt auch die gleichen Fahrzeuge, Computer, Wasserversorgungen, Immobilien wie die Wirtschaft. Warum soll ein Rechnungsstil für das Gemeinwohl anders aussehen? Kameralistik verhindert Überschuldung nicht besser als Doppik. Selbst die neoliberalen, angloamerikanischen Vorreiter mussten Abstufungen bei den Ratings von AAA auf AA- hinnehmen (z.B. USA oder Stadt Mailton in Neuseeland). Aber nicht wegen der Doppik, sondern wegen der Beteiligung an beutelosen Kriegen auf Schulden.

Die Governance-Struktur der großen Entitäten ist nicht anders als die des Staates: Aktionäre-Hauptversammlung-Vorstand ist nicht weit entfernt von Bürgern-Parlament-Regierung.

Die Ursachen für die mangelhafte Umsetzungsfähigkeit müssen also woanders liegen.

Chaos in Bund, Land und Gemeinden

Erinnern wir uns daran, dass das HGB für alle Kaufleute im gesamten Bundesgebiet gleich gilt. Nun könnte man meinen, dass der selbe Gesetzgeber mit dessen föderalen Strukturen dieses HGB entstanden ist, auch für sich selbst ähnliche Strukturen aufsetzt, weil sie sich bewährt haben. Wie aber sieht es aus?

Die Innenminister der Länder führen in den Bundesländern die Kommunalaufsicht. Am 21.11.2003 beschloss die Innenministerkonferenz, die Kameralistik um die Doppik zu ergänzen.Neben dem Haushaltsgrundsätzegesetz wurden die Gemeindeordnungen geändert, um für die öffentlichen Verwaltungen mehr Kostentransparenz, Kostenvorteile und effizienteres Arbeiten zu erzielen. Bis spätestens 2012 sollte die Umstellung abgeschlossen sein. So heißt es im Haushaltsgrundsätzegesetz:

§ 1a Haushaltswirtschaft

(1) Die Haushaltswirtschaft kann in ihrem Rechnungswesen im Rahmen der folgenden Vorschriften kameral oder nach den Grundsätzen der staatlichen doppelten Buchführung nach § 7a (staatliche Doppik) gestaltet werden. Die Aufstellung, Bewirtschaftung und Rechnungslegung des Haushalts kann gegliedert nach Titeln, Konten oder Produktstrukturen (Produkthaushalt) erfolgen.

Hier wurde der Grundstein für das Chaos gelegt. Einige Bundesländer führten ihre Kommunen stringent zur Doppik, z.B. NRW mit dem Neuen Kommunalen Finanzwesen. Andere gaben den Rechnugsstil für ihre Kommunen frei (Bayern, Thüringen). Andere sagten, bis 2016 reicht auch (Baden-Württemberg). Man muss es sich auf der Zunge zergehen lassen und solch ein Chaos in der Wirtschaft sich vorstellen: Daimler in Stuttgart legt kameral Rechnung, Evonik in Essen nach HGB und Otto in Hamburg vielleicht nur nach US-GAAP? Und es gibt keine zentrale Stelle, wo man alle Jahresabschlüsse der Kommunen online nachlesen kann wie im E-Bundesanzeiger?

Auch auf Länderebene herrscht Chaos: Hamburg und Hessen legen kaufmännisch Rechnung und hatten den Mut, ein erhebliches negatives Eigenkapital in der Eröffnungsbilanz auszuweisen. Dagegen sieht Berlin seit langem keinen Anlass, auf die Kameralistik zu verzichten (Sarrazin), weder für das Land, noch für die kommunalen Bezirke. Schlimmer noch: in Berlin war man nach Angaben des Rechnungshofes nicht mal in der Lage, kameral richtig zu buchen, sondern griff in die unterliegende Datenbank der Haushaltsanwendung ein, um Buchungen zu „korrigieren“ . NRW müht sich ab und schleppt sich seit Jahren mit EPOS herum.

Beim Bund weigert man sich, eine Doppik einzuführen. Das Projekt Modernisierung des Haushalts- und Rechnungswesens – MHR sieht keinen Nutzen, dass Staat und Wirtschaft gleich Rechnung legen. “ (Siehe auch: Volker Oerter: „Reformflaute im Bundestag? Stillstand beim Projekt „MHR“„.) Die positiven Beispiele von Post, Telekom und Bahn, die von kameraler auf kaufmännische Buchführung umgestellt haben, beeindrucken nicht.

So sah dann 2008 der chaotische Flickenteppich ungefähr so aus:

Detaillierter, aktueller und nach Ländern und Kommunen differenzierter ist der Flickenteppich auf Haushaltssteuerung.de dargestellt.

Detaillierter, aktueller und nach Ländern und Kommunen differenzierter ist der Flickenteppich auf Haushaltssteuerung.de dargestellt.

Zusammenfassend kann man feststellen, dass in Bund, Ländern und Gemeinden ein Wirrwarr vorn Rechnungsstilen herrscht. Anders als in der Wirtschaft entzieht man sich systematisch der Vergleichbarkeit, verhindert man aktiv Transparenz, in dem man es unterlässt, die Berichte des Wirtschaftens mit Steuergeldern zentral zu hinterlegen wie es die Wirtschaft im elektronischen Bundesanzeiger tut.

Wir können auch anders

Die Freie und Hansestadt Hamburg zeigt, das es auch anders geht. Zum 1.1.2006 wurde eine Eröffnungsbilanz vorgelegt und seither kaufmännisch Rechnung gelegt. Seit 2007 wird auch eine Konzernbilanz veröffentlicht. Werfen wir einen Blick in den Geschäftsbericht 2009:

Was sagen uns die Zahlen aus der GuV? Zunächst einmal hat Hamburg 2009 ein Konzernbilanzergebnis von -3,376 Mrd. € bei 15,3 Mrd € Erträgen. Für die Abschreibungen von 1,5 Mrd € müsste eigentlich investiert werden, um den Wert der Anlagen zu erhalten, was nach Auskunft des Hamburger Rechnungshofes zu wenig geschieht (siehe: „Rechnungshof: Stadt droht zu verfallen„. Aber 1,2 Mrd. € werden für Zinsen aufgewendet. Das ist grauenhaft. Aber es kommt in der Bilanz noch schlimmer.

Das Eigenkapital, das bei der Eröffnungsbilanz im Januar 2006 des Kernunternehmens noch 35 Mrd. € betrug ist vollständig aufgezehrt (da keine Einlagen von „Aktionären“ oder „Gesellschaftern“ geleistet wurde, wurde in der Eröffnungsbilanz das Eigenkapital als Saldo von Vermögen abzüglich Sonderposten, Rückstellungen und Verbindlichkeiten mit 4 Mrd. € errechnet, bei der ersten Konzernbilanz 2007 betrug es 2,7 Mrd. €). Die Pensionsrückstellungen betragen auch schon 20 Mrd. €.

Das Eigenkapital, das bei der Eröffnungsbilanz im Januar 2006 des Kernunternehmens noch 35 Mrd. € betrug ist vollständig aufgezehrt (da keine Einlagen von „Aktionären“ oder „Gesellschaftern“ geleistet wurde, wurde in der Eröffnungsbilanz das Eigenkapital als Saldo von Vermögen abzüglich Sonderposten, Rückstellungen und Verbindlichkeiten mit 4 Mrd. € errechnet, bei der ersten Konzernbilanz 2007 betrug es 2,7 Mrd. €). Die Pensionsrückstellungen betragen auch schon 20 Mrd. €.

Nun waren die Jahre 2008 und 2009 wegen der Weltfinanzkrise gerade für Kommunen katastrophal. Dennoch sind die Strukturen der Bilanz und der GuV schrecklich und man sieht ohne viel Detailkenntnisse, dass hier was geändert werden muss. Es ist dem Hamburger Senat hoch anzurechnen, dass er in hanseatischer Kaufmannstradition die Zahlen klar und wahr auf den Tisch legt und nicht den Bürger mit 1.500 Seiten Papier kameral den Blick vernebelt. In 2010 und 2011 hat sich die Situation wegen der guten Wirtschaftslage wieder etwas entspannt.

Die Hamburger sagen von sich, dass sie von der Größe her wie ein mittlerer DAX-Konzern sind. Vergleicht man die Zahlen mit denen der Telekom AG oben sieht man, dass die Größenordnungen stimmen.

Erbarmen, die Hessen kommen!

Zum 1.1.2009 hat das Bundesland Hessen eine Eröffnungsbilanz vorgelegt. Roland Koch hatte den Mut, 58 Mrd. € negatives Eigenkapital auszuweisen. Begründet wird die hohe negative Differenz von Vermögen zu Kapital u.a. damit, dass sich die Investitionen in Bildung beim Land durch den Personalaufwand nicht aktivieren lassen (während Kommunen ihre Schulen im Vermögen führen). So sind denn auch die Rückstellungen für Pensionen mit 40 Mrd. € in ähnlicher Größenordnung wie die Verbindlichkeiten mit 42 Mrd. €.

Die Einführung der Doppik ist in Hessen sehr umfassend (was auch zu einem Einführungsaufwand von über 250 Mio € geführt hat). Es wird nicht nur für das gesamte Land eine Bilanz erstellt , sondern jedes Ressort macht einen eigenen Abschluss, was das Land dann konsolidiert. Bereinigt wurden bei der Einführung auch Unstimmigkeiten im kameralen Haushalt wie die Tatsache, dass die Ausweisungen in den IT-Titeln nur die Hälfte des gesamten IT-Umsatzes des landeseigenen IT-Dienstleisters auswiesen und der Rest irgendwo im haushalt versteckt war. Im dpooischen Konzernrechnunsgwesen geht diese Intransparenz nicht mehr.

Die Zahlen zeigen, dass Hessen immer noch nicht aus der Verschuldungsfalle heraus ist, aber man hat nun das Instrumentarium, um Eigentümern (Bürgern) und Gläubigern die Verhältnisse klar darzulegen. Im August 2011 hat Hessen erneut eine Anleihe aufgelegt und bekommt wegen des S&P Ratings von AA erträgliche Konditionen von 3% Zinsen durchgesetzt, anders als zum Beispiel Spanien.

Ein Wort zu Ratings

Hier soll noch kurz auf Ratings eingegangen werden. Die Bonität von Schuldnern muss gemessen werden. Banken müssen ihre Gläubiger nach Basel II raten, weil von der Bonität der Schuldner die Kosten für die Kredite bei der Refinanzierung der Banken bei den Zentralbanken (also der Gelddruckpresse) abhängt. Dieses interne Rating der Banken kann auch extern erfolgen. Dazu gibt es private Ratingagenturen. Diese sind umstritten, zumal auch Ratinganpassungen Krisen verschärfen können. Aber die internationalen Gesetzgeber haben nicht mal die Finanzkrise 2008 dazu genutzt, wenigstens für die staatlichen Schuldner gesetzliche Ratingverfahren zu etablieren. Also muss man so lange der Staat Nachtwächter spielt und keinen weckt, mit den Mängeln der privaten Ratingagenturen leben.

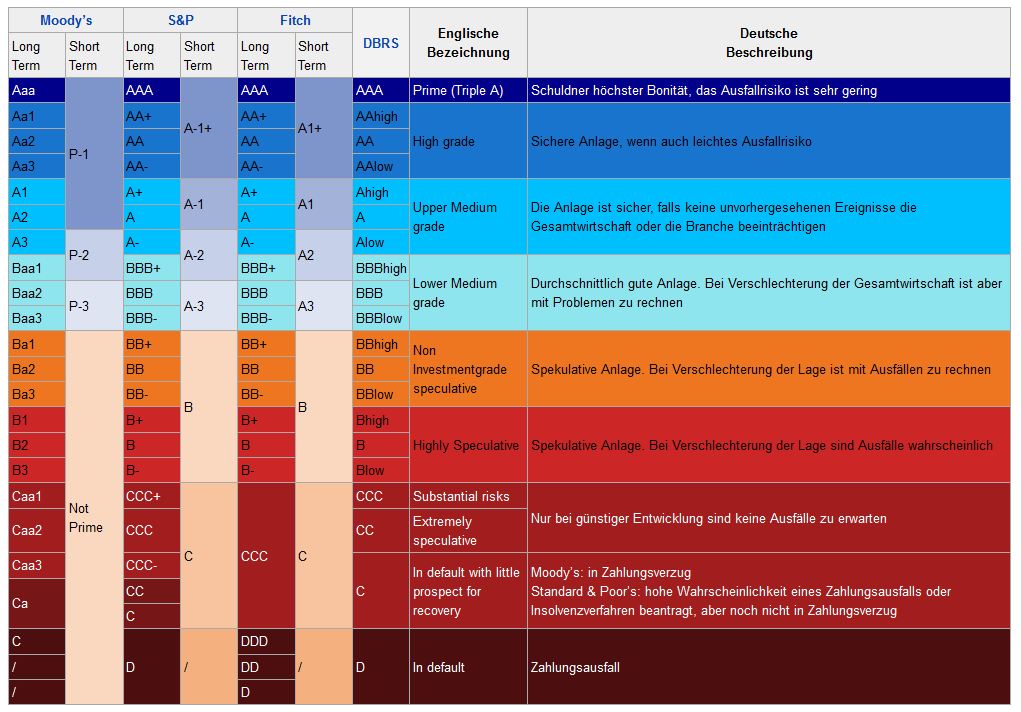

Die Ratings sind wie Schulnoten. Bei gute Noten zahlt man wenig Zinsen, bei schlechten, kann es passieren, dasse inem keiner Geld leiht. Die großen Agenturen haben unterschiedliche Noten, lassen sich aber ineinander überführen, wie die Tabelle aus wikipedia zeigt:

Nun sollte man die einzelnen Ratings nicht überbewerten. Schlimm aber ist der Trend. In den großen Ländern des Westens bekommen wir demographische Probleme (abnehmende Bevölkerung) und wir schaffen es nicht, den Trend zu brechen, die Staatsverschuldung steigen zu lassen, die immer weniger Menschen mit hauptsächlich Mehrwert- und Einkommenssteuer zu bezahlen haben. Dementsprechend ist 2001 nach dem Haushaltszirkus, den Obama mit seinen beiden Kammern veranstaltet hat, das Ratin von AAA auf AA- herabgesetzt wurde. Japan ist schon auf Aa3 gesunken. Griechenland ist auf Junk-Level (Schrott). Bund und Berlin haben noch AAA, aber Hamburg (AA-) und Hessen (AA) haben Federn gelassen. Hier sieht der Bürger in drei Buchstaben, wie mit seinem Geld gewirtschaftet wird. Und das ist keine lokale Besonderheit, sondern ein weltweiter Trend im Westen.

Manche Leute (z.B. der Wirtschaftsmathematiker Jürgen Kremer) sagen, dass wir unser gesamtes Wachstum dafür verbrauchen, die steigende Zinslast für unsere Staatsverschuldung zu tragen, so dass für Reallohnsteigerungen keine Masse mehr bleibt. Die Verschuldung ist also aktive Umverteilungspolitik, die wie man in den USA sieht, auch nicht funktioniert. Hier ist also Handlungsbedarf.

Ein Wort zur technischen Umsetzung

Ein Blick auf die technische Umsetzung wirft auch einen erhellenden Blick auf die Verschwendung von Steuergeldern. Steuerberater, die die Buchführung für Mandaten übernehmen, stehen vor dem Problem, dass ein Teil der Mandatschaft eine kaufmännische Buchführung braucht, während ein anderer Teil mit der trivialeren Einnahme-Überschussrechnung (EÜR) auskommt, also kameral bucht. Steuerberater lösen das dadurch, dass sie grundsätzlich kaufmännisch buchen mit einem angemessenen Kontenrahmen (z.B. SKR03 oder SKR04 der DATEV) und auf Knopfdruck zum Schluss die EÜR ausdrucken und die notwendigen Umsatzsteuervoranmeldungen elektronisch zu den Finanzbehörden übermitteln. Die Software dazu ist preisgünstige Standardsoftware, die in tausenden von Unternehmen eingesetzt wird.

So sehen es auch die großen Finanzbuchhaltungen für die öffentliche Hand vor. SAP bucht unten im System immer kaufmännisch (R/3-FI) und zeigt die Ergebnisse in einem Zusatzmodul bei Bedarf in einer Branchenlösung (IS-PS) auch kameral. Gegen kleinen Zusatzaufwand auch von Bundesland zu Bundesland unterschiedlich. Bei der MACH AG: „Kameralistik und Doppik können bei einmaliger Belegerfassung parallel und ohne technische oder funktionale Brüche betrieben werden.“ Ebenso ist es bei Unit4Agresso mit den Produkt ProFiskal und KIRP.

Häufig wird erwähnt, dass nicht der Rückblick im Vordergrund stünde sondern die Budgetierung. Offenbar nimmt man an, dass Siemens oder GE ihre Konzerne ohne Planung und Budgetierung fahren würden.

Geht es noch (weiter)?

Eine Frage, die nun im Raum steht, ist, ob der Staat sich weiter die Blöße gibt, dass er einerseits einheitlich flächendeckend für Eigentümer, Gläubiger, Steuerbehörden und interessierte Öffentlichkeit eine kaufmännische Buchführung nach dem HGB durchsetzt und es nicht schafft, für sich selbst ebenso klar und wahr zu handeln und sich hinter Scheindiskussionen versteckt. Volker Oerter nennt es die „Kraft des Aussitzens„. Möglicherweise aber steckt mehr dahinter, als einfach nur der böse Wille, sich nicht ändern zu wollen und unendliche Schulden intransparent bis zum Staatsbankrott wie Eduard III ohne Rücksicht auf Verluste und ohne Rücksicht auf die Nachfahren aufzutürmen. Möglicherweise steckt auch systematische Reformunfähigkeit dahinter.

Wir haben in mehreren Bereichen ein ähnliches Muster: Der Leidensdruck ist hoch genug, wir wollen etwas neu machen, wir wollen es besonders gut, besonders deutsch machen und packen uns so voll, dass wir bei der Umsetzung zusammenbrechen. So war es im E-Government: wir wollten es anders als andere Staaten mit Hardware (Signaturkarten, neuem Personalausweis, usw.) besonders gut machen und scheiterten. Wir schaffen es nicht einmal, unserer Wirtschaft ein zentrales, bundesweites Melderegister wie in Österreich zur Verfügung zu stellen, dass wir Post bei falscher Adresse nachschicken können. In Berlin dauert die Auskunft offline im Bürgerbüro eine Stunde, aber online acht Wochen (!). Und es gibt nicht mal ein schlechtes Gewissen, das öffentlich hin zuschreiben.

Beim E-Health sind wir ähnlich grandios gescheitert. Wieder stand eine Chipkarte im Vordergrund (die Gesundheitskarte, die zum 1.1.2006 eingeführt werden sollte). Und wieder ist gar nichts draus geworden. Fünf Jahre nach dem Termin gibt es den Flächen-Rollout der Karte noch nicht und selbst die nur denkbaren (nicht mal realisierten) Anwendungen sind auf Pipifax zusammengeschrumpft (Adresspflege für die Krankenkassen durch einen Mediziner).

Es scheint eher, dass wir Probleme mit dem Projektmanagement haben. Vielleicht wäre es ratsamer, kleinere, überschaubarere, lieferbare Schritte zu planen und dann erst den nächsten zu machen, wenn der vorige gelungen ist. Vielleicht wäre es für die Doppik sinnvoller, dass der Staat endlich auch wie die Wirtschaft in kaufmännischer Buchführung darstellt und wenn wir dann in 10 Jahren sehen, wenn das alle haben, wie sich Pensionsverpflichtungen und Schulden bei sinkender Bevölkerung entwickeln, dann können wir eine Kosten- und Leistungsrechnung andenken, vielleicht auch mal schauen, ob jemand bewiesen hat, dass man mit Produkten steuern kann. Aber andersherum, das Pferd von hinten aufzäumen, geht mit unserer Verwaltung nicht. Und mit anderen normalen Menschen auch nicht. Oder können Sie sich vorstellen, wir geben per Gesetz die Buchhaltungsstile für die Wirtschaft frei und fordern nur eine KLR und der Unternehmer solle aufstellen, wie teuer seine Produkte seien?

Ausblick

Vielleicht wäre es ein erster Schritt, wenn wir offen zugeben würden, dass die Konzepte der Neoliberalen a la Reagen, Thatcher und Chikago-Boys gescheitert sind (mit den Ergebnissen: zu hohe Staatsverschuldung, zu geringes Wachstum, zu hohe Arbeitslosigkeit) und die bisher empirisch nicht gesicherten Steuerungsmodelle zu komplex sind, um gelebt werden zu können und zu wenig Besserung bringen.

Es gibt ja einzelne Projekte, die versuchen Transparenz zu schaffen. Die Bertelsmannstiftung müht sich mit dem Doppikvergleich wenigstens zu verstehen, was von Kommune zu Kommune anders ist und von Land zu Land. Andreas Burth hat auf seinem Server Haushaltssteuerung.de Links zu vielen doppischen Jahresabschlüssen von Gebietskörperschaften gesammelt. Und die KGSt hat auch angefangen zu versuchen, mit Benchmarks Transparenz zu schaffen.

Aber was hält uns denn davon ab, einfach mal wie die Wirtschaft alle Jahresabschlüsse elektronisch auf einen Haufen werfen? Bund, Länder und Gemeinden, kameral oder doppisch? Jedes Jahr ab in den elektronischen Bundesanzeiger damit. Dann hätte man auch ein erstes, billige Projekt für die Open-Data-Welle (siehe z.B. Herbert Kubicek oder Konstantin von Notz), die gerade durch die Szene schwappt. Wir hätten mit Open Data einen ersten Schritt zu mehr Transparenz. Der Bürger wüsste, was mit seinen Steuern geschehen ist und kann es mit anderen vergleichen. Kleine Brötchen backen statt großer Leuchttürme mit Strohfeuer? Einfach so tun, als ob Geld ausgeben und Schulden machen in Staat und Wirtschaft ähnlich seien?

Wie hieß es bei der IBM unter T.J. Watson immer so schön? „Think!“

Wer Ideen hat, kann sie einfach als Kommentar eingeben oder mir per Mail schicken: wk@wolfgang-ksoll.de.

Ende

Pingback: Mit mehr Haushaltstransparenz aus der Krise | KoopTech

Hallo Herr Ksoll,

das ist eine hervorragende Abhandlung über die doppelte Buchführung. Sehr interessant und liest sich gut.

Herzlichen Glückwunsch

Michael Schröder

Pingback: Doppik? | WK-Blog | Accounting & Auditing

Hallo Wolfgang,

Deine Abhandlung über die Doppelte Buchführung und deren Aussagekraft im Vergleich zur Kameralistik hat mich sehr beeindruckt. Hier sind ohne zuviel wissenschaftliches „Drumherum“ auf interessante Weise viele wesentliche Aspekte dargestellt, man ahnt etwas von der Genialität des im Mittelalter erfundenen Rechnungssystems.

Herbert Scholz-Starke

Wirtschaftsprüfer-Steuerberater

Hello Webmaster, I noticed that http://wk-blog.wolfgang-ksoll.de/2011/08/29/doppik/ is ranking pretty low for some keywords, this may be due to the new Google Panda update, or it could be due to a variety of other factors. I’m sure you already know about On-page SEO, where Google cares highly about proper formatting of various H1/H2/H3 tags, having your main keyword appear in the beginning of your post and having your post end with the keyword, along with having keyword related alt tags and very relevant LSI. However, you do not seem to have the proper Keywords or relevant Keywords in your posts and in the website. Right now you need a tool or plugin that will allow you to check on Keyword insights, search trends and check for backlink analysis and to find out your Keyword competition. To find a Keyword Plugin that combines both Keyword Research and has the ability as a Rank Checker is what WordPress Seo Keyword, please check out our 5 minute video.

Pingback: Gotische Kathedralen: ein Open Data Projekt? | WK-Blog

Pingback: Gotische Kathedralen – ein Open Data Projekt? | KoopTech

Pingback: Governance und Compliance beim Cloud Computing | WK-Blog

Einfach und genial.

Vielen Dank für diese schöne Sonntagslektüre!

Der erste Abschnitt des Textes ist auf https://www.pepersack.de/scrivekamere-schreibstube/doppelte-buchführung/ geklaut worden

Na, das waren wohl Fakenews 🙂 Da steht doch bei Peppersack.de, dass er große Teile von mir zitiert hat. Bitte genauer hingucken! 🙂 Aber danke für die Aufmerksamkeit. War der Artikel denn interessant für Sie?